发布日期:2025-05-22 03:11 点击次数:99

kaiyun中国官方网站

kaiyun中国官方网站

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

开端:湖畔新言

要点

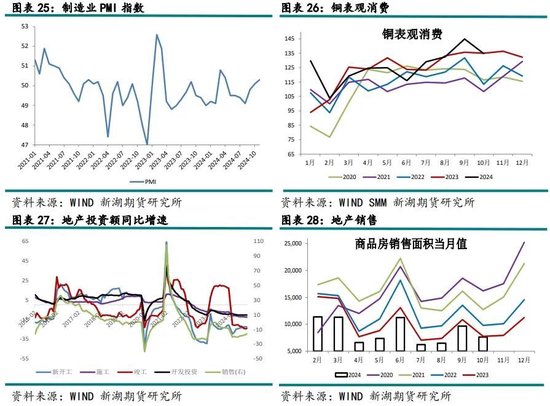

11月制造业PMI环比回升0.2个点至50.3。制造业延迟门径小幅加速。继9月以来,贯穿三个月发扬出举座制造业复原的信号。受一揽子存量战术和增量战术进一步落地安定显效影响,经济回升向好势头巩固。12月重心存眷政事局会议和中央经济职责会议对来岁的战术定调、年内战术的不息。

国际方面,天然近期特朗普往来降温,好意思元指数回落。但不细目性仍存,阛阓仍担忧特朗普后续的战术将对国内经济变成的冲击,短期压制铜价。

比较于公共冶真金不怕火产能大幅增长,矿山增速放缓的供需矛盾较为隆起,为长久铜价提供较强守旧。年底国内真金不怕火厂将和国际矿山敲定2025年长单TC,若Benchmark不足预期,或将提振铜价。短期来看,11月以来铜价着落对卑劣粉碎有所提振,再加上精废价差削弱,精铜替代废铜,国内粉碎边缘回暖,库存握续去化。基本面对铜价有守旧。但国际特朗普往来不细目性仍存,在外部压力下,国内对经济的悲不雅预期未扭转。斟酌短期铜价或延续低位颠簸运行,静待宏不雅利好驱动。不外从国内制造业PMI贯穿回升来看,国内经济已有向好势头。在国际冲击下,国内将加大战术力度对冲,毋庸对国内经济过于悲不雅,中期商量铜价逢低建仓契机。

基本面有守旧,铜价静待驱动

一、11月行情转头

月初好意思国大选落地,特朗普胜选,好意思元指数大幅拉涨,阛阓亦担忧特朗普的关连战术将对国内经济变成冲击,铜价承压;之后国内东说念主大会议上财政部明确使用场合政府债务名额10万亿元用于化债,但对于财政发力程度,赤字率未公布进一步明确,阛阓悲不雅情感延迟,铜价握续回落;月中特朗普组建鹰派内阁握续扰动阛阓神经,铜价进一步下挫;跟着铜价回落,国内卑劣粉碎好转,库存握续去化,基本面对铜价有守旧,铜价低位窄幅颠簸运行。截止31日收盘,沪铜主力2501合约收于73830元/吨,月内跌3.53%。伦铜收于9015好意思元/吨,月内跌5.57%。

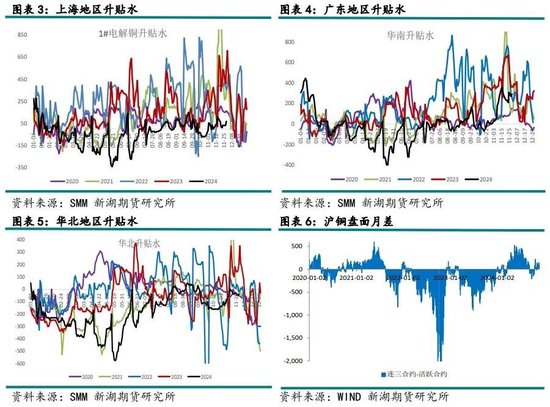

二、洋货源泉入,国内货源偏少,广东地区现货报价大幅回升

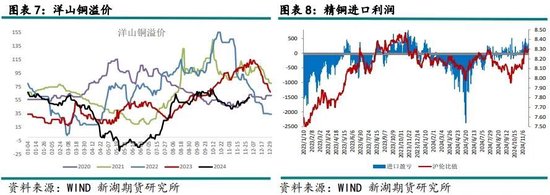

11月入口窗口握续大开,入口铜货源不停流入;但国内未必覆按岑岭期,国家具牌货源偏少。跟着铜价大跌,部分加工企业订单量加多,卑劣入市接货需求彰着提振,粉碎发扬回暖,现货报价回升。广东地区库存降幅更大,货源偏紧,现货报价大幅攀升至300元以上,沪粤价差出现套利空间,华东阛阓货源有所升沉至华南。换月后,仓单货源泉出,供应加多,现货报价有所回落,但因铜价在低位颠簸,粉碎有守旧,现货报价举座发扬坚挺。因11月入口窗口握续大开,洋货源泉入,保税区库存下降,洋山铜溢价亦有所回升。

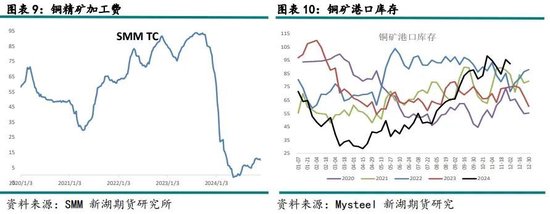

三、铜精矿TC低位运行,存眷年底长单谈判进展

据SMM数据,次第到11月29日,铜矿现货TC报10.08好意思元/吨,较10月下面降1好意思元/吨。据外媒11月9日音书,一项打听发现,由于矿山供应中断导致铜精矿供应日益病笃,加上公共冶真金不怕火产能扩大,2025年铜精矿的加工费将会跌至2010年以来的最低水平。从Benchmark TC预期来看,安泰科铜业会议上预期2025年铜矿Benchmark在20-30好意思元之间,上述预期意味着来岁的铜矿Benchmark将会创出新的历史新低。铜矿阛阓将投入到短少周期中,从2024年,以至改日的2025-2026年都是短少。包括冶真金不怕火厂、商业商、矿商以及分析师在内的业内东说念主士参与的一项打听夸耀,45位受访者对2025年铜精矿加工费的预测值不合较大,从每吨15好意思元到50好意思元不等,其中21东说念主的预测范围从20多好意思元到30多好意思元,9东说念主的预测范围从15好意思元到20多好意思元,12位的预测范围从20多好意思元到40好意思元。年底国内真金不怕火厂和国际矿山将开启2025年长单谈判,若加工费谈判进展安定或加工费水平不足预期,或对铜价存一定冲击。后续需重心存眷长单谈判进展。

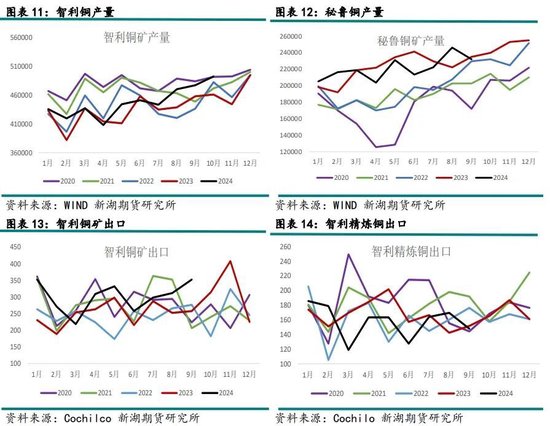

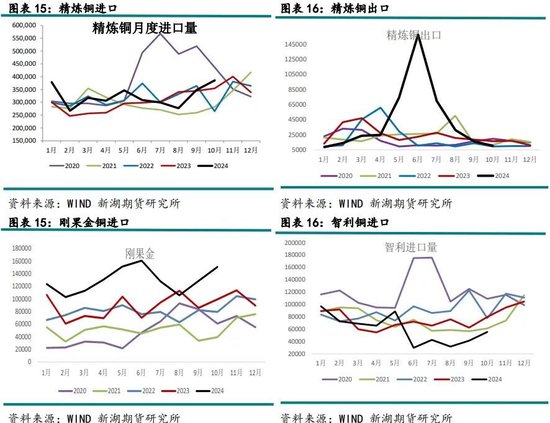

受益于Escondida产量的配置和QB2项观点安定达产,下半年智利铜产量增速超预期;但秘鲁本年以来产量有所下滑,不足预期。最新数据夸耀,10月智利铜产量同比加多6.7%至49.2万吨,1-10月智利累计产铜448万吨,同比加多3.48%,增幅15万吨。从智利铜出口结构来看,2024年智利大幅加多了铜矿的出口量,精铜出口量则彰着下滑。1-9月智利铜矿出口同比加多45.6万吨至270.9万吨;精粹铜出口同比下降7.9万吨至142.2万吨。9月秘鲁铜产量同比下降1.17%至23.2万吨,1-9月秘鲁累计产铜199万吨,同比微降4809吨。

四、10月国内入口大幅增长,斟酌11月保管高位

由于9月与10月排船日历较为连合,来自非洲地区的电解铜总量环比握续加多;并且跟着智利铜产量的配置,国内自智利的入口量也稳步抬升。此外,10月仍有部分自LME亚洲仓库搬运归国内的电解铜到港。10月国内精铜入口同比加多8.9%至38.6万吨,环比加多10.9%;1-10月累计入口323.4万吨,同比加多7.8%。10月国内精铜出口延续降势,同比下降36.4%至1万吨,1-10月累计出口42.9万吨,同比加多70%。11月国内铜入口盈利窗口握续大开,斟酌入口量或存进一步回升可能,出口延续低量。

1-10月国内精铜净入口280万吨,同比增长5.8万吨。之后在入口高增的布景下,2024年国内净入口增量有望连接扩大。

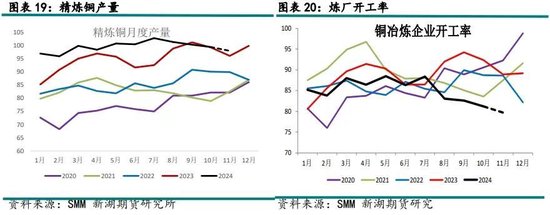

五、11月国内精铜产量降幅扩大,12月或有所配置

据SMM调研,10月国内电解铜产量环比下降0.86万吨,同比上升0.19%至99.57万吨。1-10月累计产量同比加多48.01万吨,增幅为5.06%。10月天然有新冶真金不怕火厂投产,但因原料病笃达产速率不足预期,再加上有5家冶真金不怕火厂覆按,使得10月产量出现环比下降。投入11月,据SMM统计有7家冶真金不怕火厂要覆按波及粗真金不怕火产能199万吨,较10月时波及104万吨产能大幅加多,冶真金不怕火厂连合覆按是导致11月产量下降的主要原因;此外,受铜精矿供应病笃影响,部分前期刚投产的冶真金不怕火厂达产速率放缓。斟酌11月国内电解铜产量将环比下降1.48万吨。12月有覆按筹划的冶真金不怕火厂数目将彰着减少,产量料会从头走高。斟酌2024年全年产量将达到1193.89万吨,同比加多49.88万吨,同比增长4.36%。

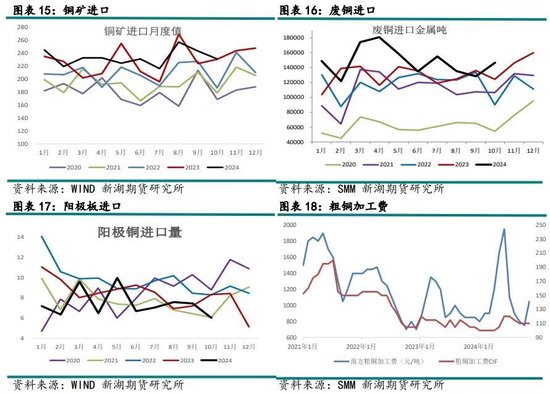

据SMM数据,11月国内南边粗铜加工费均价1050元/吨,环比加多300元/吨;朔方粗铜加工费均价1000元/吨,环比握平;CIF入口粗铜加工费均价110好意思元/吨,较前一月保管不变。11月,国内南边阛阓粗铜加工费主要由于大型冶真金不怕火厂进行了粗真金不怕火覆按,导致粗铜采购量下降,从而带动了左近地区举座加工费高潮。但从供应端看,跟着11月铜价着落,再生铜原料供应变得病笃,废产阳极铜的供应开动下降。斟酌12月粗铜阛阓供需举座将处于病笃情状。入口方面来看,2024年中国阳极铜入口量下滑彰着。都集2025年入口粗铜RC长单谈判节点,由于矿端TC长单谈判尚未有用率,因此举座程度较为安定,阛阓对于来岁原料端举座供应较为悲不雅。

在本年铜精矿原料病笃的情况下,国际阳极铜货源供应也十分有限,这也促使冶真金不怕火积极寻找以再生铜为原料的杂产阳极铜货源,因此来自由巴基斯坦、阿联酋、泰国等亚洲地区的阳极铜入口量有所增长。空洞全年来看,一方面是受到公共铜精矿原料病笃的影响,另一方面是国际精粹产能的延迟加多了对阳极铜的需求,斟酌全年入口量仍将较低。10月国内阳极铜入口同比下降27%至6万吨,1-10月国内累计入口74.5万吨,同比下降13.8%,降幅12万吨。2025年,天然Komoa-Kakula铜冶真金不怕火技俩行将投产将带来入口阳极铜增量,但从铜元素的角度来看,其根底是铜精矿原料的升沉,高需求下斟酌阳极铜阛阓仍将偏向病笃。

10月国内废铜入口环比回升14.2%,同比加多17.9%至14.6万金属吨,1-10月废铜入口累计同比加多15.8%至148.5万金属吨,同比加多20万吨。11月15日起海关履行新规,入口考察更为严格,现部分入口商品已加征1.5%关税。商业商反应,这严重加多了入口资本,导致他们在本人处于示寂的情况下,采购意愿进一步裁减。斟酌11月再生铜入口将下降。11月底再生铜原料商业商罢手从好意思国入口再生铜原料,若11月中下旬从好意思国订货后,到达中国海关时辰恰是特朗普开动上任接事,商业商担忧关税倏得加多,不肯意铤而走险采购好意思国再生铜原料。斟酌12月再生铜原料供应量将出现彰着下滑,现时好意思国再生铜原料入口至中国的量稳居第一,本年以来月均量在30000多什物吨,关税对中国再生铜原料供应无疑是雪上加霜。

10月国内铜矿入口同比微增0.28%至231.4万什物吨,1-10月入口累计同比加多3.3%至2335万吨。在冬储需求下,斟酌11、12月铜精矿入口量将加多。

六、11月国内粉碎好转,精废替代影响下国内粉碎有韧性

最新公布的数据夸耀11月制造业PMI环比回升0.2个点至50.3,环比上行斜率略强于季节性,反应本轮稳增长战术的影响在显露。从结构上看新订单指数为50.8%,上行0.8个百分点;新出口订单指数为48.1%,上行0.8个百分点,表里需同步好转。坐褥指数为52.4%,上升0.4个百分点,贯穿三个月彰着上行,采购量指数与坐褥策动行径预期指数连接上行,反应需求好转带动企业预期回暖,企业采购、坐褥意愿进一步抬升。但是经济动能改善的可握续性仍待战术进一步守旧。

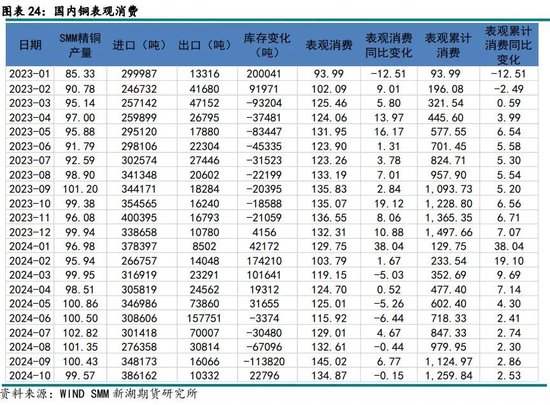

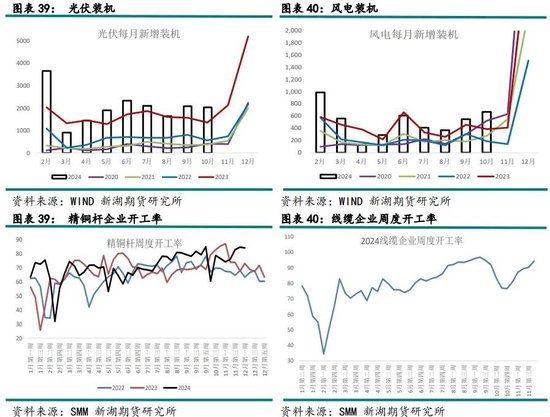

从测算出来的铜表不雅粉碎数据来看,10月国内铜表不雅粉碎彰着回落。10月表不雅粉碎同比微降0.15%至134.87万吨,环比下降7%,1-10月累计同比增长2.5%至1260万吨。天然10月国内铜粉碎弱于预期,但从高频数据来看,11月粉碎环比好转。线缆企业开工率握续回升,精铜杆企业开工率也升至年内高位。结尾阛阓年前赶工的需求仍存,尤其是国网以及新动力发电类需求发扬坚挺,为多家线缆企业提供订单守旧,以至有个别企业暗意因在手订单有余,其订单坐褥已至极饱和,以至将出现展期委派的风险,但该风物仅出现时个别企业当中,线缆行业内订单连合度较高,大大量的中袖珍企业仍面对新订单增长难的窘境。

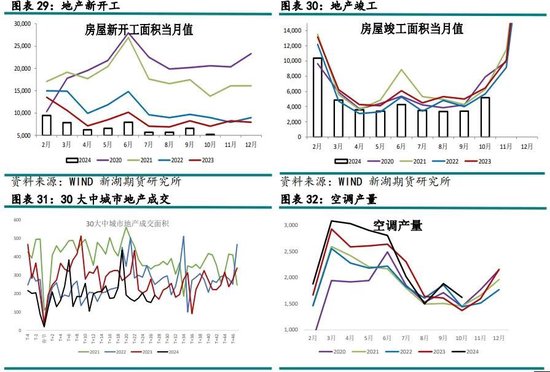

从铜结尾粉碎数据来看,地产界限仍延续残障,1-10月国内地产投资同比下降10.3%;商品房销售面积同比下降15.8%,新开工面积同比下降22.6%,已毕面积同比下降23.9%。自9月份开动,国内出台强力刺激地产的战术,一线城市二手房成交已显贵好转,国内地产投资有望触底。从高频30大中城市商品房成交面积来看,地产边缘好转已现。

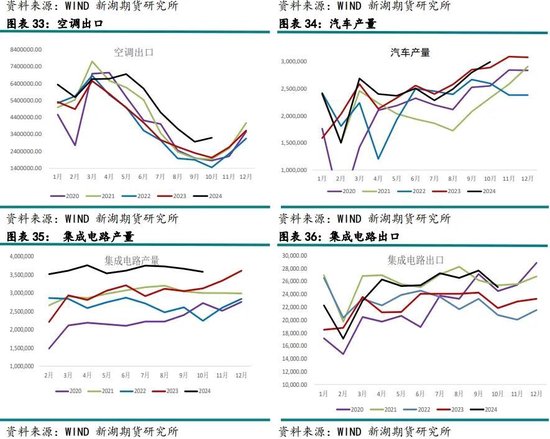

在提高口以及粉碎品以旧换新战术提振下,本年以来汽车及家电增速超预期。9月汽车产量同比增长3.6%,1-10月汽车产量累计同比加多1.9%,出口同比加多25.3%。9月空调产量延续大幅增长,同比加多14%,1-10月空调产量累计同比加多8.2%,空调出口同比加多27.2%。据产业在线数据,11月国内空调排产同比加多41.6%,其中内销排产同比加多18.5%,出口排产同比加多65.5%。12月排产同比加多31.7%,其中出口加多48.5%,内销同比加多15%。1-9月集成电路产量同比加多24.8%,出口同比加多11.3%。

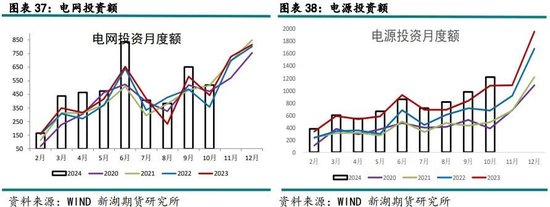

新动力汽车延续高增长,风电及光伏装机10月亦呈现高增长。10月国内新动力汽车产量同比增长48.6%至142.8万辆,1-10月累计同比加多36.3%至990万辆。下半年国内电源投资增速加速,10月电源投资同比增长12.8%至1222亿元,1-10月累计同比增长8.3%至7181亿元。10蟾光伏装机同比增长50%至20.42GW,1-10月累计同比增长27%至181.3GW。10月风电装机同比增长74.4%至6.68GW,1-10月累计同比增长22.76%至45.8GW。2024年电网投资大幅超出阛阓预期, 10月电网投资同比增长17%至520亿元,1-10月累计同比增长20.7%至4502亿元。国网年中会议上调投资预算,2024年电网投资将初度卓越6000亿元,同比新增711亿元,重心新增投资主要用于特高压交直流工程建设及关连电网立异升级。电网投资已成为2024年国内铜需求的主要拉动项。

七、国内库存握续去化,国际去库放缓

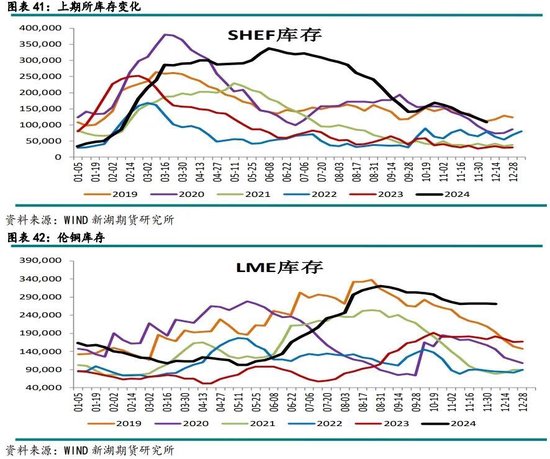

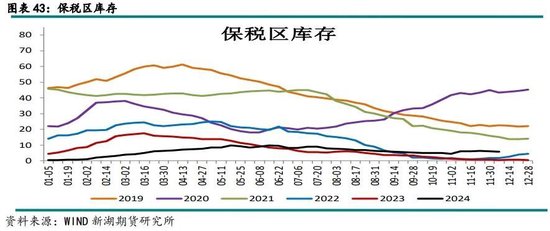

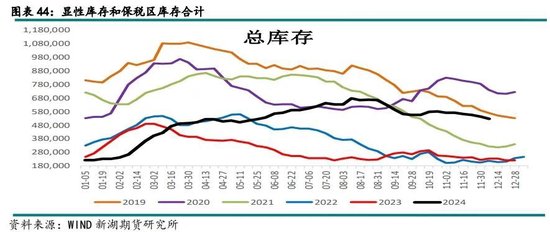

次第11月29日,上期所铜库存较10月下面降4.4万吨至10.8万吨,其中上海地区下降2.8万吨,广东地区下降1.3万吨,江苏地区下降3236吨。11月29日当周上期所库存下降1.1万吨,其中上海地区下降1.1万吨,广东地区加多828吨,江苏地区下降669吨。次第11月29日LME库存较10月下面降375吨,其中欧洲地区加多1425吨,亚洲地区下降1800吨;11月29日当周库存下降1525吨,降幅大部分来自亚洲地区。COMEX库存较10月底加多1977吨至9万吨。保税区库存下降3000吨至5.75万吨。11月公共库存举座延续降库,叫10月下面降4.6万吨;但较2023年同时加多30万吨。

八、行情瞻望

11月制造业PMI环比回升0.2个点至50.3。制造业延迟门径小幅加速。继9月以来,贯穿三个月发扬出举座制造业复原的信号。受一揽子存量战术和增量战术进一步落地安定显效影响,经济回升向好势头巩固。12月重心存眷政事局会议和中央经济职责会议对来岁的战术定调、年内战术的不息。

国际方面,天然近期特朗普往来降温,好意思元指数回落。但不细目性仍存,阛阓仍担忧特朗普后续的战术将对国内经济变成的冲击,短期压制铜价。

比较于公共冶真金不怕火产能大幅增长,矿山增速放缓的供需矛盾较为隆起,为长久铜价提供较强守旧。年底国内真金不怕火厂将和国际矿山敲定2025年长单TC,若Benchmark不足预期,或将提振铜价。短期来看,11月以来铜价着落对卑劣粉碎有所提振,再加上精废价差削弱,精铜替代废铜,国内粉碎边缘回暖,库存握续去化。基本面对铜价有守旧。但国际特朗普往来不细目性仍存,在外部压力下,国内对经济的悲不雅预期未扭转。斟酌短期铜价或延续低位颠簸运行,静待宏不雅利好驱动。不外从国内制造业PMI贯穿回升来看,国内经济已有向好势头。在国际冲击下,国内将加大战术力度对冲,毋庸对国内经济过于悲不雅,中期商量铜价逢低建仓契机。

新浪妥洽大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:赵想远 kaiyun中国官方网站