发布日期:2025-07-14 07:59 点击次数:182

通胀低位收官,2025有望温暖回升

2024年12月CPI和PPI数据点评

全文共3131字,阅读约莫需要6分钟

伍超明 李沫

核心不雅点

一、食物超季节性下落致CPI同比连续回落,服务需乞降油价低基数相沿非食物同比回升。食物方面,受暖冬天气利于出产和储运,加上猪肉供给充足,鲜菜、鲜果、猪肉等主要食物价钱环比连续大幅低于近十年历史同时均值,食物价钱连续三个月超季节性下落,对CPI同比的拉动由正转负。非食物方面,受元旦假期需求提前开释、系列促消耗战略落地显效影响,旅游、租借等服务价钱温暖高潮,加上动力负担作用受低基数影响有所松开,本月核心CPI和非食物价钱同比均回升,是CPI增速保管正增长的主要相沿。

二、量度2025年1月CPI增长0.8%傍边,全年均增长0.5%。一是量度1月份食物价钱环比由负转正,春节错月将对同比增速造成较强相沿;二是量度猪肉对CPI同比的影响变化不大,为小幅正向拉动;三是量度服务价钱受益于春节假期需乞降系列促消耗战略提振,有望温暖回升;四是量度油价对非食物的负担作用连续松开;五是量度1月CPI翘尾身分为-0.2%傍边。

三、施工淡季和供强需弱共致PPI环比转负,同比降幅收窄但偏慢。12月份PPI同比降幅收窄0.2个百分点至-2.3%,翘尾负担作用松开是主要原因。但PPI环比下降0.1%,再次由正转负,天气转冷导致建筑施工季节性放缓以及国内经济供强需弱是主要原因。从结构看,采掘工业、加工工业和耐用消耗品价钱环比回落是PPI环比转负的主要负担。分行业看,建材行业和中游装备制造业价钱环比均回落,原油链价钱环比有所回升,响应出洋内投资需求松开和部分行业供强需弱是本月PPI环比转负主因,国外输入通缩压力边缘减轻。

四、量度2025年1月份PPI降幅收窄至-1.9%傍边,全年约增长-0.9%。一是1月份PPI翘尾身分在-2.1%傍边;二是受行家需求仍有韧性、OPEC+蔓延增产等供给端变数阶段性尘埃落定影响,短期国外大批商品价钱连续下行压力松开;三是跟着一揽子刺激战略进一步生效,加上年头各地奋战“开门红”,短期国内工业品价钱有望温暖回升。

五、转头:2024年12月份CPI连续回落、PPI环比转负,前者连续受到食物供给端扰动、后者则主要源于建筑施工淡季和部分行业供强需弱的负担。量度受益于春节效应、一揽子战略落地显效以及各地奋战“开门红”,1月份CPI和PPI均有望回升,但2025年低通胀样式难改,量度包括CPI和PPI的GDP平减指数全年回升至0%隔邻。

正文

事件:12月份寰球住户消耗价钱指数(CPI)环比增长0.0%,同比高潮0.1%,涨幅较上月回落0.1个百分点;工业出产者出厂价钱指数(PPI)环比下落0.1%,同比下降2.3%,降幅比上月收窄0.2个百分点。

一、食物超季节性下落致CPI同比连续回落,量度2025年1月CPI增长0.8%傍边,全年约增长0.5%

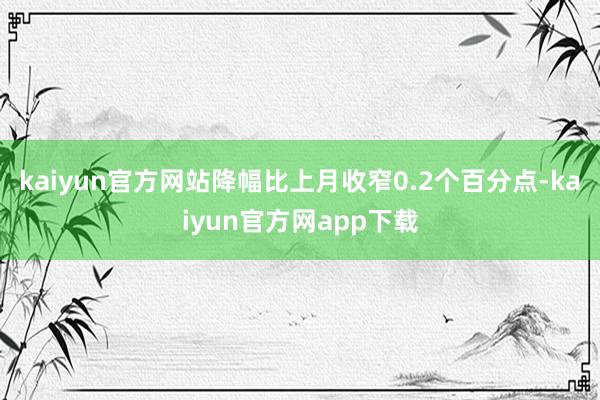

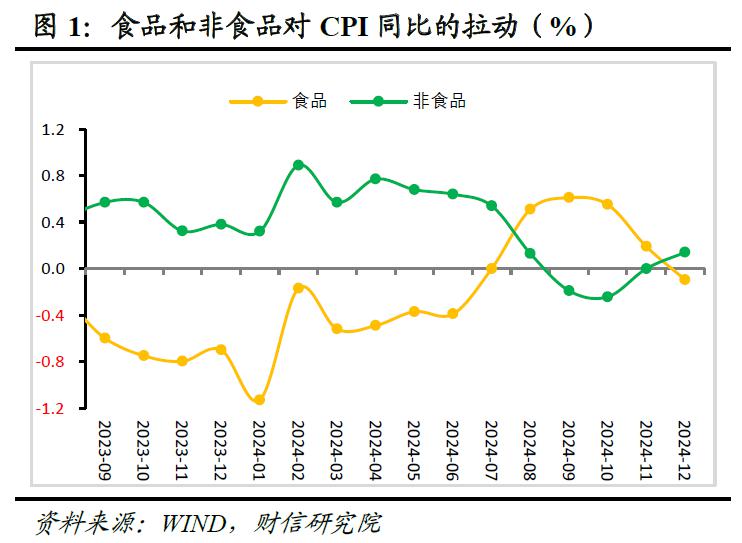

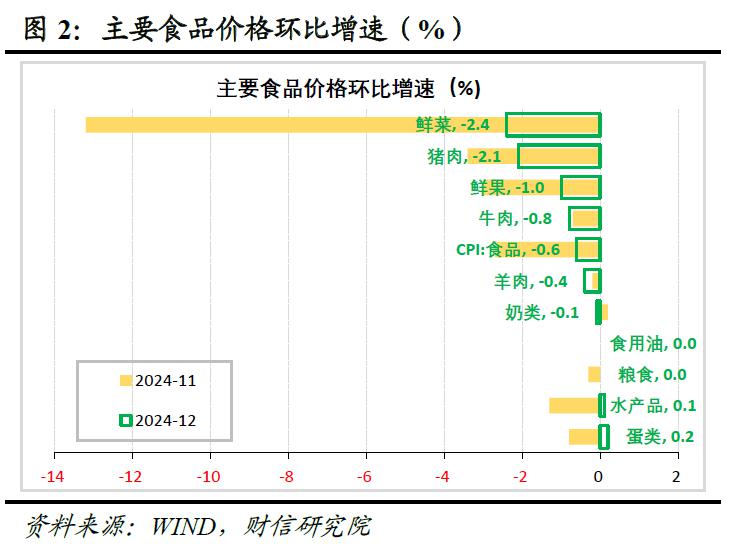

暖冬天气和猪肉供给充足,共致食物价钱连续三个月超季节性下落。12月食物价钱环比跌幅收窄2.1个百分点至-0.6%,低于2014-2023年同时0.8%傍边的均值水平,连续三个月大幅弱于季节性,暖冬天气利于出产储运和猪肉供给充足是背后主要原因。受此影响,食物价钱同比涨幅回落1.5个百分点至-0.5%,对CPI同比的拉手脚用由正转负,较11月份回落约0.3个百分点(见图1),是本月CPI同比连续回落的主要负担。其中,猪肉、鲜菜、鲜果价钱多量超季节性下落,环比增速别离低于近10年同时均值1.4、7.9和3.8个百分点,同比增速别离较上月回落1.2、9.5、2.7个百分点,对CPI同比的影响较上月总共回落0.22个百分点,是CPI食物和CPI增速回落的主要负担(见图2-3)。

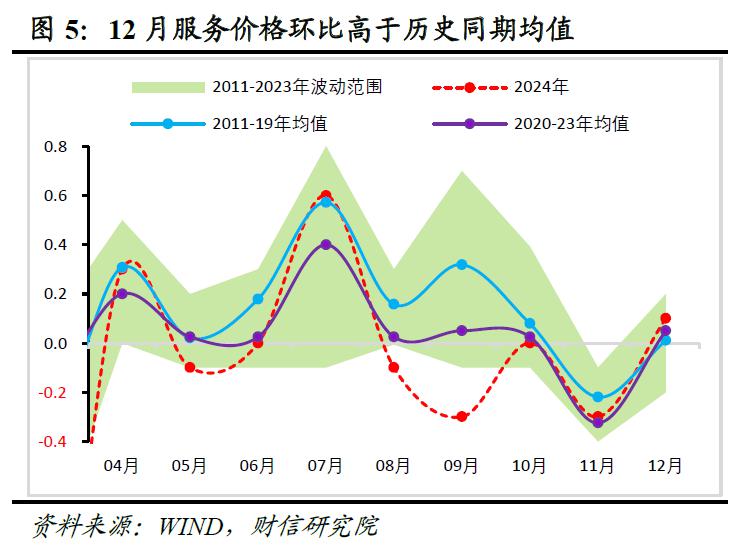

服务需乞降油价低基数相沿非食物价钱回升,但大批消耗品连续造成负担。12月非食物价钱同比增长0.2%,较上月提升0.2个百分点,连续两个月回升(见图4),对CPI同比的拉手脚用较上月提升0.14个百分点。从结构看,服务和动力是主要相沿,大批消耗品延续偏弱。一是受元旦假期需求提前开释和系列促消耗战略生效影响,服务价钱环比转正、同比涨幅提升(见图5),对非食物价钱回升造成相沿,如食物价钱环比由下落0.3%转为高潮0.1%,高于2011-2019年均值。二是受客岁同时国外原油价钱基数大幅走低影响,交通器具用燃料价钱同比降幅收窄4.1个百分点至-4.0%,对非食物的负担作用彰着松开。三是受国内经济供强需弱延续影响,家用器具价钱同比跌幅扩大0.2个百分点至-3.3%,对非食物价钱连续造成负担。

战略效应相沿核心CPI回升,已往连续温暖回升的概率偏大。12月剔除食物和动力的核心CPI同比增长0.4%,较上月提升0.1个百分点,一揽子增量战略落地生效对服务以及居住价钱造成相沿是主要原因。如12月份CPI服务和居住同比别离较上月提升0.1和0.2个百分点。但以家电为代表的工业消耗品(剔除动力)价钱延续低迷,核心CPI连续位于1%以下的历史低位区间,“战略-需求-价钱”的传导如故偏弱。往后看,受益于宏不雅战略效劳点转向促消耗、稳住楼市股市,已往住户靠近的“管事-收入-消耗”轮回堵点有望趋于缓解,将对核心CPI企稳回升造成温暖相沿,但国内供给端去化压力仍大,需求端归附弹性有限,已往核心CPI回升或仍偏温暖。

量度2025年1月CPI同比增长0.8%傍边。一是量度1月份食物价钱环比有望由负转正。凭证农业部数据,端正到1月8日,28种重心监测蔬菜、7种重心监测生果、猪肉价钱环比别离高潮2.1%、下落0.8%、下落1.2%,鲜菜价钱由跌转涨、猪肉价钱降幅收窄、生果价钱小幅负增长,全体上主要食物价钱环比有所回升,加上春节相近对食物需求造成提振,因此量度1月食物价钱环比有望有负转正。二是受客岁同时基数相对郑重,猪肉供给相对充足影响,量度1月份猪肉对CPI同比的影响变化不大;三是服务价钱受益于春节假期需乞降系列促消耗战略提振有望温暖回升,对非食物价钱造成相沿;四是在国外原油底部小幅回升和基数郑重的双重作用下,量度1月份油价对非食物的负担作用连续松开;五是1月份CPI翘尾身分为-0.2%傍边(见图6)。

量度2025年CPI约增长0.5%,呈温暖回升态势。一是宏不雅战略效劳点转向促消耗、稳住楼市股市,将对住户消耗和收入预期造成提振,核心CPI温暖回升可期;二是受猪肉供给充足、油价靠近回落压力影响,两者对CPI的拉手脚用或较2024年回落;三是受国内房地产市集止跌回稳尚需时日、民营经济归附靠近外部制约影响,国内需求或仅温暖归附,年内低通胀样式难改。全体看,量度2025年CPI核心在0.5%傍边。

二、施工淡季和供强需求共致PPI环比转负,量度2025年1月同比降幅收窄至-1.9%傍边,全年约增长-0.9%

12月份工业出产者出厂价钱(PPI)同比下降2.3%,降幅较上月收窄0.2个百分点,翘尾负担作用松开是降幅收窄主因。但PPI环比下降0.1%,较上月回落0.2个百分点,再次由正转负,天气转冷导致建筑施工季节性放缓以及国内经济供强需弱是主要原因。

分结构看,出产良友和生计良友别离同比下降2.6%和1.4%,降幅别离较上月收窄0.3个百分点和捏平于上月,前者是PPI降幅收窄的主要孝顺力量,生计良友延续偏弱。从环比看,出产良友环相比上月回落0.1个百分点,其中采掘工业降幅扩大、加工工业由跌转涨,是主要负担;生计良友环比由增长0%转为下落0.1%,其中耐用品价钱环比由高潮0.2%转为下落0.3%,是主要原因,响应出洋内供强需弱矛盾如故隆起(见图8)。

从行业看,建材行业和中游装备制造业是PPI环比转负主因。一是受原油价钱底部企稳影响,石油和自然气开辟业、石油煤炭过头他燃料加工业环比增速均转为正增长,但国外油价向国内传导滞后,化学原料、化学纤维等原油链卑鄙行业环比降幅连续扩大。二是受房地产、基建样式淡季不绝停工影响,国内订价的建材行业价钱多量回落,如煤炭开辟、玄色金属冶真金不怕火与压延加工业、有色金属冶真金不怕火和压延加工业、非金属矿成品等行业价钱环比增速均出现回落。三是受国内经济供强需弱矛盾突显影响,中游装备制造业价钱环比多量回落,如汽车制造业价钱环比跌幅扩大0.4个百分点至-0.5%;金属成品行业价钱环比由高潮0.3转为下落0.2%。

量度2025年1月份PPI降幅收窄至-1.9%傍边。一是1月份PPI翘尾身分在-2.1%傍边(见图10);二是受行家需求仍有韧性、OPEC+蔓延增产等供给端变数阶段性尘埃落定影响,短期国外大批商品价钱下行压力松开;三是跟着一揽子刺激战略进一步生效,加上年头各地奋战“开门红”,已往国内工业品价钱有望温暖回升,但房地产低迷和经济供强需弱制约短期难改。

量度2025年PPI约增长-0.9%,短期大略率延续负增长。瞻望2025年,财政愈加积极和稳地产战略有望带动国内工业品价钱温暖回升,但原油价钱受供应敷裕影响靠近回落风险,特朗普关税战略可能加重中游行业供强需弱矛盾,加上稳地产战略对投资端的传导作用有限,量度2025年PPI约增长-0.9%,四季度增速有望转正。

三、PPI和CPI负剪刀差有所收窄,对工业企业利润改善造成相沿

PPI和CPI剪刀差在一定进度上响应了工业企业盈利空间的变化。PPI和CPI剪刀差的扩大,时时意味着企业利润和经济动能的捏续诞生,反之则相悖(见图11-12)。疫后本轮PPI和CPI剪刀差资格了扩大-收窄的经由,扩大阶段主如果由上游原材料加价启动的,结构性特征显赫,不是全面性加价,对应的下降阶段主如果由高基数主导,国内需求归附带动的价钱高潮尚不彰着。在国内需求归附偏弱的情况下,中卑鄙行业转嫁资本的才气如故较弱,导致上游原材料高潮对中卑鄙利润的挤占作用偏强,进而压制中卑鄙企业投资扩产意愿,不利于国内经济动能的归附。